Akcyza na waporyzatory 2025 - nowe przepisy, ceny i porównanie z UE

Entry posted by Macky in Cannabis News

1742 wyświetleń

Wstęp – dlaczego akcyza na waporyzatory?

Od września 2025 roku polski rynek waporyzatorów i urządzeń do inhalacji nikotyny zmienił się radykalnie. Nowelizacja ustawy akcyzowej wprowadziła nową kategorię wyrobów akcyzowych – urządzenia do waporyzacji. Oznacza to, że każdy legalnie sprzedawany waporyzator musi być oznaczony banderolą, a za każdą sztukę sprzedawcy i importerzy odprowadzają 40 zł podatku akcyzowego.

To pierwszy raz, kiedy Polska tak jednoznacznie opodatkowuje sprzęt do waporyzacji, a nie tylko płyny nikotynowe czy wkłady. Celem państwa jest uszczelnienie systemu podatkowego, ograniczenie szarej strefy i zwiększenie kontroli nad obrotem tymi produktami.

Najważniejsze przepisy – co dokładnie się zmieniło?

Nowa akcyza na waporyzatory opiera się na kilku filarach prawnych:

-

Definicja urządzeń do waporyzacji – do kategorii włączono:

-

wielorazowe e-papierosy,

-

podgrzewacze tytoniu,

-

urządzenia wielofunkcyjne (obsługujące i płyny, i wyroby nowatorskie).

Wyjątek stanowią urządzenia przeznaczone wyłącznie do celów medycznych.

-

-

Stawka podatku – ustawodawca przyjął prosty model kwotowy:

-

40 zł za każde urządzenie,

-

40 zł za zestaw części, choć te nie wymagają banderol.

-

-

Okres przejściowy – sprzedaż urządzeń bez banderol była dozwolona tylko do 31 sierpnia 2025 r. Od 1 września wszystkie urządzenia muszą mieć znaki akcyzy.

-

Obowiązek banderolowania – banderole muszą być umieszczone na każdym urządzeniu, tak jak w przypadku alkoholu czy papierosów.

-

Obowiązki sprzedawców i importerów:

-

rejestracja w CRPA (Centralny Rejestr Podmiotów Akcyzowych),

-

prowadzenie ewidencji i rozliczeń przez system PUESC,

-

kontrola źródeł dostaw i dokumentów potwierdzających legalność towaru.

-

Cytaty z przepisów – podstawa prawna

-

„Urządzenia do waporyzacji – 40 zł/szt.”

-

„Zestawy części do urządzeń do waporyzacji – 40 zł/zestaw”

-

„Określono terminy (…) do 31 sierpnia 2025 r.” – koniec okresu przejściowego

-

„Urządzenia do waporyzacji (…) stosuje się od 1 lipca 2025 r.”

Takie zapisy jasno wskazują, że od września sprzedaż sprzętu bez banderol jest nielegalna, a każdy sklep czy importer musi odprowadzać akcyzę.

Jak akcyza wpływa na ceny waporyzatorów?

Największe konsekwencje dla konsumentów to wyższe ceny.

-

Modele budżetowe podrożały nawet o 50–70%, bo akcyza stanowi dużą część ich ceny bazowej.

-

W przypadku urządzeń premium (np. kosztujących 600–1000 zł), dodatkowe 40 zł nie zmienia ceny tak radykalnie.

-

Dystrybutorzy doliczają koszty obsługi akcyzowej (logistyka banderol, magazynowanie, rejestracje).

W praktyce oznacza to, że najtańsze waporyzatory mogą całkowicie zniknąć z rynku, a średnia cena zakupu wzrosła o kilkadziesiąt złotych.

Obowiązki dla przedsiębiorców

Dla importerów, hurtowników i sklepów internetowych nowe przepisy oznaczają dodatkową biurokrację:

-

rejestracja w CRPA,

-

składanie deklaracji akcyzowych,

-

obowiązek magazynowania i raportowania banderol,

-

ścisła kontrola legalności sprzedaży.

W przypadku nieprzestrzegania przepisów grożą sankcje finansowe i kary administracyjne.

Polska a inne kraje UE – porównanie akcyzy

Polska nie jest jedynym krajem, który zdecydował się na opodatkowanie wyrobów do waporyzacji. Warto jednak zauważyć, że opodatkowanie samych urządzeń jest w UE rzadkością.

|

Kraj |

Co podlega akcyzie? |

Stawka w 2025 r. |

Uwagi |

|---|---|---|---|

|

Polska |

Urządzenia do waporyzacji + części |

40 zł/szt. lub 40 zł/zestaw |

Banderole obowiązkowe na urządzenia |

|

Niemcy |

Płyny nikotynowe i beznikotynowe |

0,26 €/ml (od 2025 r.) |

Stawka rośnie do 0,32 €/ml w 2026 r. |

|

Francja |

Płyny (różne projekty legislacyjne) |

Kilkanaście eurocentów/ml (projekt) |

Dotąd brak jednolitej akcyzy krajowej |

|

Czechy |

Płyny i wkłady nikotynowe |

ok. 2,5 CZK/ml |

Brak podatku od urządzeń |

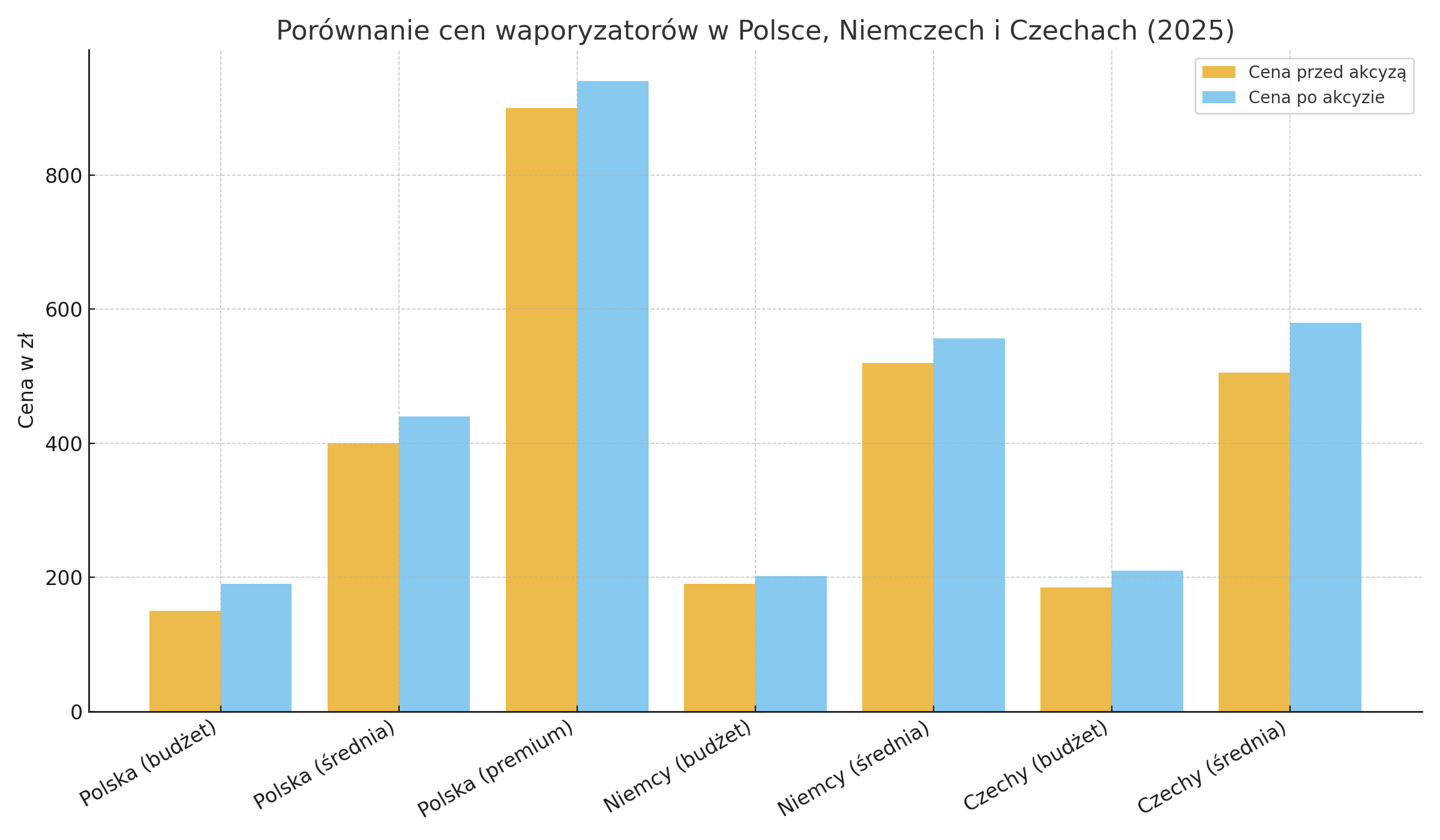

Tabela – porównanie cen waporyzatorów w Polsce, Niemczech i Czechach (2025)

|

Kraj |

Model (przykład) |

Cena bazowa (netto) |

Akcyza / podatek |

Cena końcowa po akcyzie |

Uwagi |

|---|---|---|---|---|---|

|

Polska |

Budżetowy waporyzator (np. e-pen) |

150 zł |

+40 zł (akcyza) |

190–200 zł |

Największy wzrost procentowy (+27%), najmocniej uderza w segment budżetowy |

|

Polska |

Średnia półka (np. podgrzewacz) |

400 zł |

+40 zł (akcyza) |

440–450 zł |

Wzrost o ok. 10%, akcyza mniej odczuwalna |

|

Polska |

Premium (np. waporyzator hybrydowy) |

900 zł |

+40 zł (akcyza) |

940–950 zł |

Wzrost tylko o 4–5%, praktycznie niezauważalny w segmencie premium |

|

Niemcy |

Budżetowy waporyzator + 10 ml płynu |

150 zł (urządzenie) + 40 zł (płyn) |

0,26 €/ml = ok. 12 zł akcyzy |

202 zł |

Podatek naliczany od płynu, nie urządzenia |

|

Niemcy |

Średnia półka + 30 ml płynu |

400 zł (urządzenie) + 120 zł (płyn) |

ok. 36 zł akcyzy |

556 zł |

Koszt rośnie wraz z konsumpcją płynów |

|

Czechy |

Budżetowy waporyzator + 10 ml płynu |

150 zł + 35 zł (płyn) |

ok. 25 zł akcyzy |

210 zł |

Brak podatku od urządzenia, akcyza od płynu |

|

Czechy |

Średnia półka + 30 ml płynu |

400 zł + 105 zł (płyn) |

ok. 75 zł akcyzy |

580 zł |

System podobny do niemieckiego – podatek od zużycia płynu |

Czy bonga i klasyczne lufki szklane podlegają nowej akcyzie

Krótko: nie – bonga i klasyczne lufki szklane nie podlegają nowej akcyzie wprowadzonej na „urządzenia do waporyzacji”. Przepisy obejmują wyłącznie sprzęt, który wytwarza aerozol bez spalania (wielorazowe e-papierosy, podgrzewacze, urządzenia wielofunkcyjne) oraz zestawy części do takich urządzeń. Bongo/lufka to akcesoria do spalania i nie mieszczą się w tej definicji.

Dlaczego tak?

-

Definicja nowych wyrobów akcyzowych mówi o urządzeniach „umożliwiających wytworzenie i spożycie aerozolu” z płynu lub wyrobu nowatorskiego bez spalania. Banderole i stawka 40 zł/szt. dotyczą właśnie tych urządzeń. Bongo i lufka nie spełniają tych cech.

Czy są interpretacje/orzeczenia o bongach/lufkach?

Nie ma na razie interpretacji indywidualnych ani WIA, które kwalifikowałyby bonga/lufki jako wyroby akcyzowe po zmianach z 2025 r. Publicznie dostępne interpretacje i przeglądy orzecznictwa koncentrują się na innych kategoriach akcyzy, a nie na akcesoriach do palenia (brak wzmianek o bongo/lufkach).

Co zrobić, jeśli masz nietypowy produkt?

Jeżeli oferujesz sprzęt „hybrydowy” (np. elektroniczny water-pipe, który podgrzewa wkład bez spalania i realnie wytwarza aerozol), ryzyko klasyfikacji jako „urządzenie do waporyzacji” może istnieć. W takiej sytuacji najbezpieczniej wystąpić o Wiążącą Informację Akcyzową (WIA), która potwierdzi status wyrobu – WIA wiąże organy i chroni podatnika.

Wniosek

-

Standardowe bonga i lufki szklane – poza zakresem nowej akcyzy.

-

Elektroniczne/bezspaleniowe urządzenia generujące aerozol – potencjalnie w zakresie (warto rozważyć WIA).

0 komentarzy

Rekomendowane komentarze

Brak komentarzy do wyświetlenia